Comment fonctionne le cashback ? Le guide complet pour économiser en 2026

Dernière modification :

Vous avez entendu parler partout mais vous n’avez jamais vraiment compris comment fonctionne le cashback ?

En 5 minutes, vous allez saisir le mécanisme, connaître les plateformes qui paient vraiment (tableau disponible dans l’article), et repartir avec des astuces que la plupart des gens ignorent encore ;).

Cashback c’est quoi ? La définition simple

Le cashback, c’est littéralement de l’argent remboursé après un achat.

Vous achetez une paire de baskets à 100 € chez Nike en passant par une plateforme cashback, et cette dernière vous reverse automatiquement 8 € sur une cagnotte sur la base d’un taux de cashback de 8% (100*8% = 8€).

Votre achat vous a donc coûté 92 € en réalité : sans code, sans bon de réduction, sans rien faire de spécial.

Il n’y a pas besoin d’avoir fait math spé math sup pour comprendre que le Cashback est particulièrement utile et rentable sur de grosses commandes : il faut juste y penser (achats de Noël, vacances, travaux, mode de luxe…). C’est ce que je pensais, jusqu’à l’apparition du cashback sur bons d’achat !

Je vous explique le fonctionnement dans la suite de l’article.

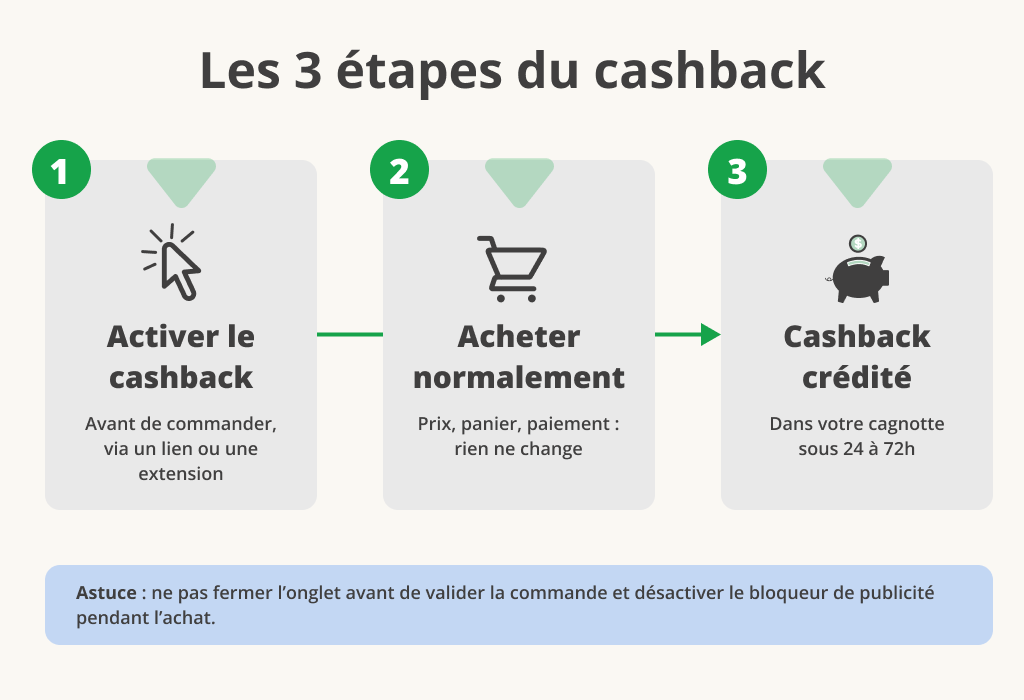

Le mécanisme en 3 étapes

Voici le circuit réel, sans jargon :

- Vous activez le cashback avant votre achat : soit en cliquant sur un lien depuis la plateforme, soit via une extension de navigateur qui s’en charge automatiquement.

- Vous achetez normalement sur le site marchand. Prix, panier, mode de paiement : rien ne change pour vous.

- La plateforme crédite le cashback dans votre cagnotte, généralement sous 24 à 72h. Le montant est « en attente » jusqu’à confirmation de la commande par le marchand (30 à 90 jours en moyenne), puis disponible au retrait.

Pourquoi le cashback est-il gratuit ? Le business model en clair

C’est la question que tout le monde se pose. La réponse tient en une ligne : ce sont les marques qui paient.

Quand vous achetez chez Adidas via une plateforme cashback, Adidas verse une commission à la plateforme, exactement comme elle le ferait pour n’importe quel apporteur d’affaires. La plateforme partage ensuite une partie de cette commission avec vous.

La répartition ressemble à ça :

- Le marchand verse une commission à la plateforme (souvent autour de 10% mais cela dépend fortement des marques, par exemple sur Adidas le taux moyen est plutôt aux alentours des 4-5%)

- La plateforme conserve sa part pour son fonctionnement

- Vous récupérez le reste sous forme de cashback

Vous n’avez donc rien à perdre. La marque aurait de toute façon payé cette commission à Google Ads ou à un influenceur. Pour la marque, c’est un canal d’acquisition comme un autre.

Comment récupérer son argent ?

Chaque plateforme a ses règles, mais trois formats reviennent partout :

- Virement bancaire : le plus courant. Déclenché à partir d’un seuil (souvent 20€ à 30€). Délai : 2 à 5 jours ouvrés.

- Carte cadeau : souvent disponible dès 15€, parfois créditée immédiatement.

- Cagnotte réutilisée : chez certains acteurs, vous réinjectez directement vos gains dans votre prochain achat.

- Sous forme de dons

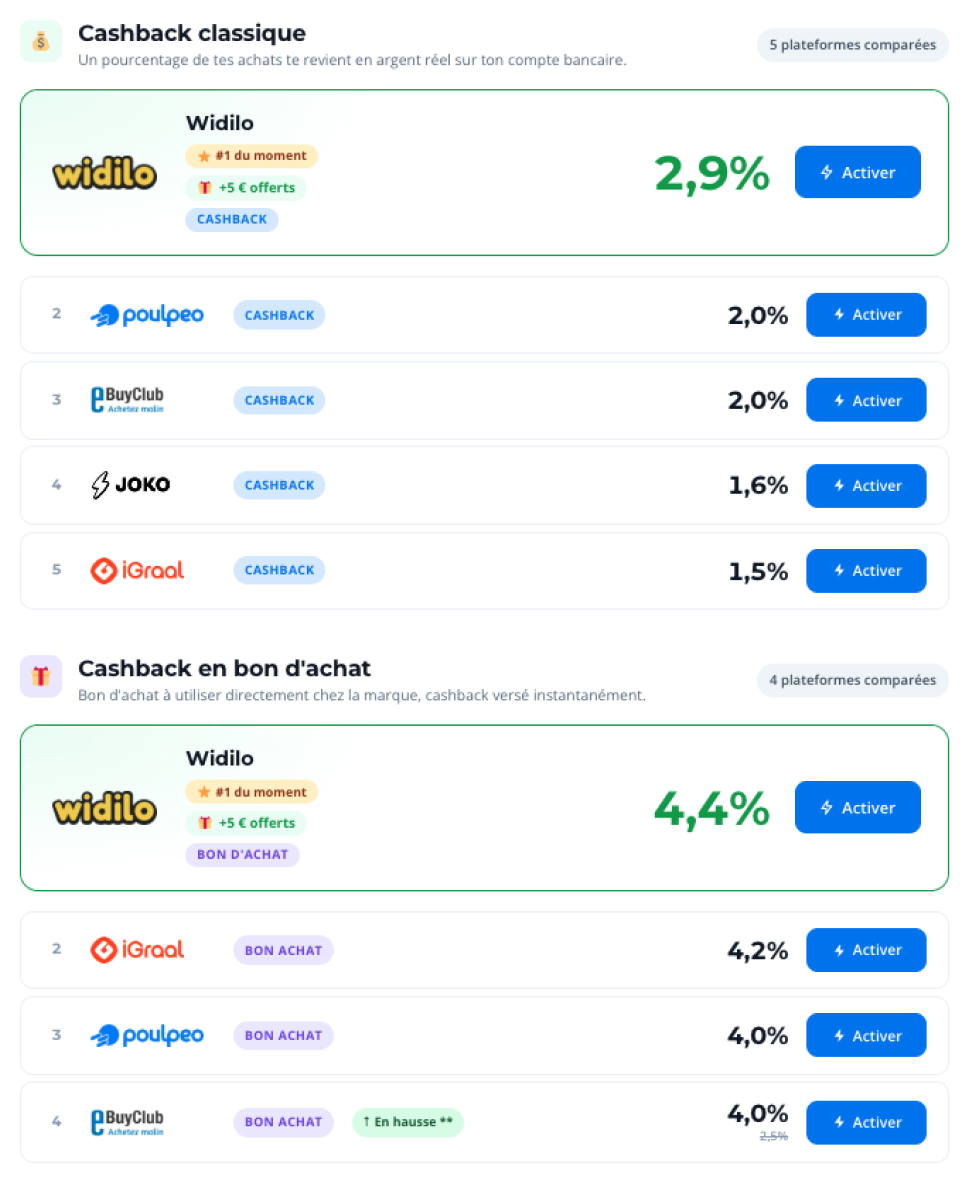

Les meilleures plateformes de cashback en France en 2026

Il n’existe pas une plateforme meilleure que toutes les autres : chacune a son positionnement. Ce qui compte vraiment, c’est de savoir laquelle propose le meilleur taux sur la marque qui vous intéresse, au moment précis où vous achetez.

C’est exactement ce que fait notre comparateur de taux cashback, disponible directement sur chaque page marque.

Tableau comparatif — Plateformes cashback 2026

| Plateforme | Seuil retrait | Modes retrait | Extension (bonus) | Bonus inscription | Parrainage | Trustpilot |

|---|---|---|---|---|---|---|

| 1 eBuyClub | 10 € | Virement SEPA PayPal Chèque cadeau Amazon Bon d’achat eBuyCard | Chrome, Firefox, Edge, Brave Bonus +1 € | 3 € (7-8 € via partenaires) | +3 € par filleul acheteur +10 % de ses gains à vie | 4,4/5 (13 600 avis) |

| 2 Poulpeo | 10 € | Virement SEPA | Chrome, Firefox Bonus +1 € | 3 € (5 € via parrainage) | +10 % (15 % avec Poulpeo+) | 4,3/5 (31 800 avis) |

| 3 iGraal | 20 € | Virement SEPA PayPal Chèque cadeau Amazon (plus dispo. pour le moment) | Chrome, Firefox, Edge Bonus +1 € | 3 € (5 à 10 € via parrainage) | +10 % gains filleul à vie | 4,1/5 (39 800 avis) |

| 4 Widilo | 20 € | Virement SEPA PayPal (après un premier virement) | Chrome Bonus +200 b-coins | 5 € | +3 € par filleul acheteur | 4,5/5 (20 000 avis) |

| 5 Joko | 20 € | Virement SEPA Cartes cadeaux Dons | Chrome, Firefox, Safari, Safari mobile | 1 € avec code parrainage | Variable | 4,4/5 (6 500 avis) |

| 6 Wanteeed | 20 € | Virement SEPA | Chrome, Firefox, Safari, Safari mobile | / | +3 € par filleul acheteur | 4,7/5 (4 000 avis) |

| 7 LetyShops | 10 € | PayPal Virement SEPA Dons | Chrome, Firefox | Boost cashback avec parrainage | +5 € par filleul acheteur | 4,0/5 (15 500 avis) |

+1 €

+1 €

+1 €

+200 b-coins

Les chiffres c’est bien, mais derrière chaque ligne de ce tableau il y a des nuances qui changent tout selon votre profil d’acheteur. On rentre dans le détail ci-dessous.

iGraal, le vétéran du cashback français

iGraal est le pionnier français du cashback, fondé en 2006. Son catalogue couvre plus de 1 800 enseignes, son interface est fluide, et sa fiabilité de paiement est reconnue depuis 20 ans. C’est souvent la première plateforme citée dans les comparatifs, et pour cause : elle tient ses promesses.

Bonus +1 € à l’installation

Alerte auto + codes promo

+10 % des gains filleul à vie

Virement · PayPal · Chèque cadeau

Réactif sur les cashbacks non crédités

- Plateforme la plus ancienne et la plus fiable du marché (20 ans d’existence)

- Large catalogue de 1 800+ enseignes

- Extension Chrome, Firefox et Edge avec +1 € de bonus à l’installation

- Cashback sur bons d’achat souvent plus avantageux que le cashback classique

- Programme de parrainage généreux (10 % des gains à vie)

- Offres boostées jusqu’à 30 % lors des iGraal Days

- Application mobile iOS et Android

- Seuil de retrait à 20 €, le plus élevé des plateformes présentées ici

- Plus de programme de fidélité depuis la refonte 2026

- Taux pas toujours les meilleurs face à Widilo ou eBuyClub sur un marchand précis

J’utilise iGraal depuis 2021 et c’est encore aujourd’hui la plateforme sur laquelle j’ai récupéré le plus sur l’année : 214 € l’an dernier mais essentiellement sur des achats sport et équipement.

Poulpeo, l’un des sites proposant le seuil de retrait le plus bas

Poulpeo existe depuis 2009 et regroupe aujourd’hui plus d’un million de membres en France, avec plus de 1 800 boutiques partenaires. À noter : Poulpeo vient d’être racheté par Péblicom, le propriétaire d’eBuyClub. Les deux plateformes coexistent pour l’instant sans changement visible pour les utilisateurs.

Bonus +1 € à l’installation

Alerte auto + codes promo testés

+0,20 € par avis rédigé (10 avis/mois max)

Virement bancaire uniquement

Délai ~15 jours

Bonne prise en charge des litiges

Dès 4 cashbacks validés sur les 12 derniers mois, le statut Poulpeo+ est débloqué. Il donne accès à des cashbacks boostés exclusifs, des avant-premières sur les offres, et un taux de parrainage porté à 15 % au lieu de 10 % sur les gains de chaque filleul.

- Seuil de retrait à 10 €, le plus bas du marché

- 5 € offerts à l’inscription via parrainage, +1 € à l’installation de l’extension

- Taux souvent supérieurs à iGraal sur les mêmes marchands

- Codes promo vérifiés et cumulables avec le cashback

- Extension navigateur efficace avec test automatique des codes

- Statut Poulpeo+ récompensant la fidélité dès 4 achats par an

- Service client bien noté sur Trustpilot

- Temps forts avec de forts boosts de cashback (Poulpeo Days)

- Propose des bons d’achat à cashback instantané

- Application mobile iOS et Android

- Retrait uniquement par virement bancaire, pas de PayPal

- Délai de validation du cashback parfois long (jusqu’à 30 jours selon le marchand)

- Catalogue légèrement moins fourni que Widilo

eBuyClub, le spécialiste des 3 types de cashback

eBuyClub est le pionnier absolu du cashback en France, fondé en 2000. Il regroupe plus de 2,5 millions de membres et propose du cashback chez plus de 2 600 enseignes partenaires. Il appartient au groupe Péblicom, qui détient également Poulpeo depuis son rachat récent.

- Cashback classique en ligne (activation avant l’achat)

- Cashback sur bons d’achat avec remboursement instantané

- Cashback en magasin via scan de ticket de caisse

Bonus +1 € au premier téléchargement

Alerte auto + codes promo testés

+3 € par filleul acheteur

+10 % de ses gains à vie

+0,20 € par avis (500 car. min & 10 avis/mois)

+0,10 € pour le profil complété

Virement · PayPal · Chèque cadeau Amazon · eBuyCard

Réactivité appréciée dans les avis

Le cashback sur bons d’achat est le format le plus avantageux : le remboursement est crédité immédiatement, et il est possible de cumuler le cashback lié à l’achat de la carte avec le cashback du marchand sur un même achat.

- 3 formats de cashback uniques sur le marché : en ligne, bons d’achat (instantané) et en magasin

- Taux parmi les plus élevés du marché (5-10 %), Fnac et Darty à 10 %

- Seuil de retrait à 10 €, multiples modes de retrait dont PayPal et eBuyCard

- Extension « Alerte Bons Plans » efficace avec test automatique des codes

- Pionnier depuis 2000, fiabilité de paiement éprouvée

- Propose l’achat de cartes cadeau avec cashback immédiat

- Application mobile iOS et Android

- Cashback en magasin moins automatique que Joko : nécessite de scanner le ticket manuellement

- Délai de validation du cashback parfois long selon les marchands

- Bonus d’inscription plus faible que Poulpeo (3 € standard)

Pour aller plus loin, consultez mon guide complet sur le cashback bons d’achat.

Widilo, le catalogue le plus large

Widilo est une plateforme française de cashback fondée en 2018, élue meilleure application cashback 2023 par 01Net. Elle regroupe plus de 1,5 million de membres et propose du cashback chez plus de 2 000 enseignes partenaires, en ligne comme en magasin, ainsi que des bons d’achat avec cashback instantané. Widilo est filiale du groupe Afiliza, présent dans plusieurs pays européens.

Détection auto des sites partenaires

Codes promo appliqués automatiquement

Programme b-coins inclus

+3 € dès le premier cashback de votre filleul

B-coins accumulables sans achat via quêtes

Virement bancaire · PayPal

Délai maximum 15 jours

Signalements de cashbacks non crédités

SAV difficile à joindre en cas de litige

- Catalogue large (2 000+ enseignes), supérieur à iGraal et Poulpeo

- Extension navigateur efficace avec application automatique des codes promo

- Programme de fidélité « b-coins » original avec quêtes quotidiennes vous permettant de gagner de l’argent sans achats

- Bons d’achat disponibles avec cashback instantané (250+ enseignes)

- Application mobile iOS et Android

- Fonctionne en magasin et en ligne

- Seuil de retrait à 15 € (plus élevé que Poulpeo et eBuyClub)

- Signalements récents de cashbacks non crédités sur les gros montants

- Service client critiqué en cas de litige selon les avis Trustpilot récents

- Plateforme plus jeune (2018) que ses principaux concurrents

Joko, le cashback automatique via votre CB

Joko est une application française fondée en 2018 à Paris, avec plus de 2 millions d’utilisateurs déclarés. Son fonctionnement se distingue de toutes les autres plateformes : vous connectez votre carte bancaire existante via un agrégateur agréé DSP2 par la Banque de France, et Joko détecte automatiquement vos achats chez les enseignes partenaires, en ligne comme en magasin physique.

- Aucune activation requise : le cashback se crédite dès la détection de l’achat via votre CB

- Fonctionne en ligne ET en magasin physique (supermarchés, restauration, mode…)

- Fonctionnalités bonus : suivi des prix, cartes de fidélité, paiement en 3 fois sans frais

Cashback et codes promo automatiques

Notée 4,1/5 sur le Chrome Web Store

Virement · Cartes cadeaux · Dons association

Plus besoin d’activer le cashback avant chaque achat : il se crédite tout seul. En plus du cashback, Joko propose des codes promo automatiques, un suivi des prix sur vos produits favoris, un paiement en 3 fois sans frais et un agrégateur de cartes de fidélité.

- Cashback 100 % automatique : aucune action requise pour les achats en magasin

- Fonctionne en ligne ET en magasin physique (supermarchés, restauration, mode…)

- Fonctionnalités avancées : suivi des prix, cartes de fidélité centralisées, paiement en 3 fois sans frais

- Extension Chrome et Safari avec codes promo automatiques

- Connexion bancaire sécurisée (agrément DSP2, accès lecture seule)

- Application mobile iOS et Android très bien notée

- Cumulable avec une carte de cashback bancaire type American Express

- Taux en magasin physique très faibles (souvent 0,05-0,1 %)

- Connexion de la carte bancaire obligatoire pour le cashback automatique, frein pour certains utilisateurs

- Pas de numéro de téléphone pour le service client

- Bonus d’inscription modeste (1 €)

- Extension non disponible sur Firefox

L’astuce de Marius : Joko ne remplace pas les autres plateformes, il les complète. Pour vos grosses commandes en ligne, activez toujours manuellement iGraal ou Poulpeo qui proposent de meilleurs taux. Joko sert de filet de sécurité sur tout le reste : les courses alimentaires, les achats spontanés, tout ce sur quoi vous n’auriez jamais pensé à activer un cashback.

LetyShops, les offres boostées à surveiller

LetyShops est un acteur international basé en Hongrie, bien implanté en France. La plateforme propose du cashback chez plus de 3 000 marchands et se distingue par ses offres boostées éphémères : là où ses concurrents proposent 3 % sur un marchand, LetyShops peut temporairement monter à 10, 15 ou même 25 % sur ce même marchand, pendant 24 heures seulement.

Les taux de cashback augmentent automatiquement au fil de vos achats cumulés

Alerte sur les offres disponibles

Activation du cashback en un clic

Son programme de fidélité Bronze/Argent/Or augmente les taux au fur et à mesure que vous cumulez des cashbacks.

- Offres boostées éphémères très compétitives (jusqu’à 25 % sur certains marchands)

- Seuil de retrait bas à 10 €

- Programme fidélité Bronze/Argent/Or qui augmente les taux au fil du temps

- Catalogue large de 3 000+ marchands internationaux

- Note Trustpilot élevée (4,7/5)

- Taux de base souvent inférieurs aux plateformes françaises hors offres boostées

- Catalogue de marchands français moins fourni que iGraal, Poulpeo ou eBuyClub

- Acteur étranger, service client pas toujours en français

L’astuce de Marius : consultez vérifiez les dernières hausses de cashback, sur certains marchands, leur taux boosté du jour écrase tout ce que propose la concurrence.

Wanteeed, le chasseur de codes promo

Wanteeed est une startup française de Bordeaux fondée en 2016, avec plus d’un million d’utilisateurs. Son ADN n’est pas le cashback : c’est la recherche automatique de codes promo valides. Son extension de navigateur scanne le web et applique directement le meilleur code disponible à votre panier, sans que vous ayez à chercher.

Le cashback vient en complément : si un marchand en propose, l’extension vous le signale et l’active en un clic. Les données sont stockées en France.

- Extension codes promo automatiques parmi les meilleures du marché (4,8/5 Chrome Web Store)

- Fonctionne bien sur mobile, contrairement à Poulpeo et iGraal

- Cashback cumulable avec les réductions obtenues via codes promo

- Interface simple et données stockées en France

- Startup française indépendante

- Cashback secondaire par rapport aux plateformes spécialisées : catalogue moins large

- Seuil de retrait à 20 €, délai de versement en début de mois suivant

- Validation parfois lente selon les utilisateurs

- Pas adapté si le cashback est votre priorité principale

Peut-on cumuler cashback et code promo ?

Oui, et c’est là que les vraies économies se construisent. La plupart des plateformes autorisent le cumul, mais vérifiez toujours les conditions générales applicables aux achats en ligne du marchand.

Exemple concret : une commande de 150 € chez Nike avec un code promo à -20 % (soit 120 €) plus un cashback à 8 % via iGraal = 9,60 € récupérés sur un achat déjà remisé.

Pour tout comprendre sur cette stratégie, j’ai rédigé un guide dédié : Cashback et code promo : comment cumuler les deux ?

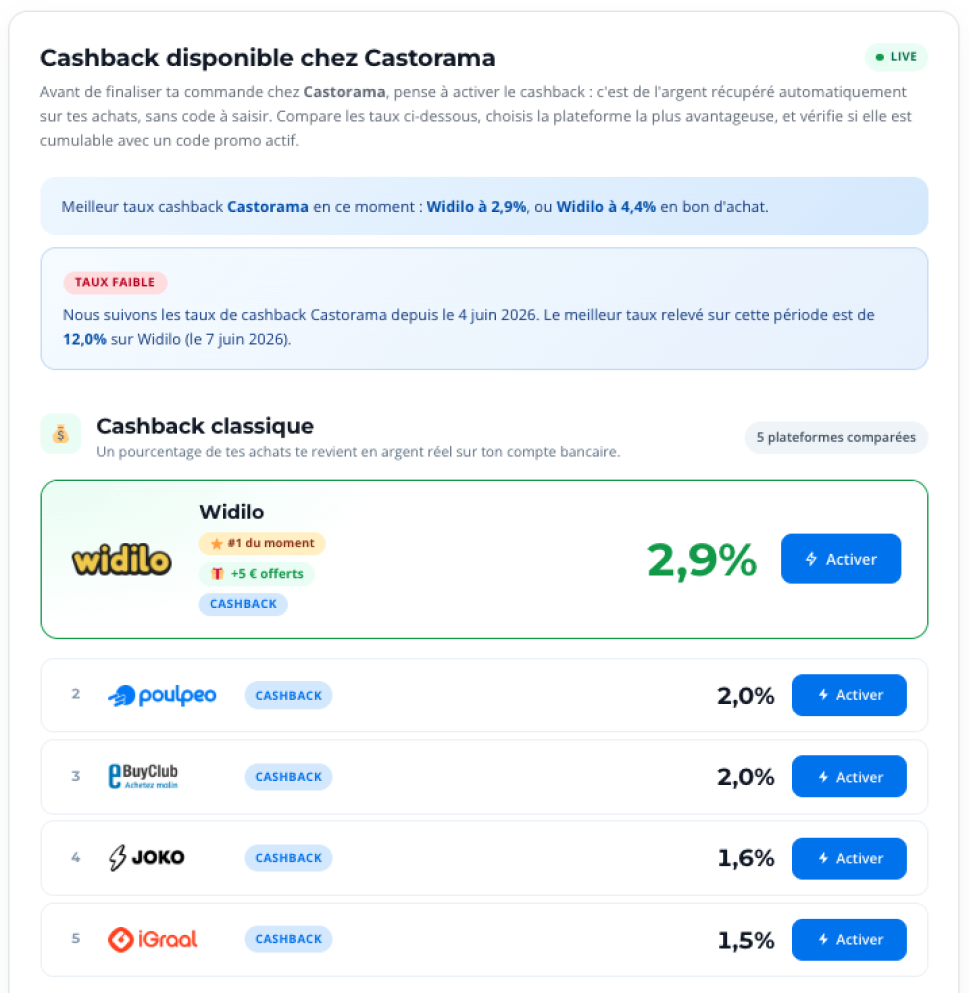

Les taux bougent tout le temps : comment ne pas passer à côté ?

C’est le vrai problème que personne ne résout vraiment. iGraal peut proposer 7 % sur Adidas aujourd’hui, Poulpeo sera à 9 % demain, LetyShops à 12 % vendredi pour 24 heures. Vérifier manuellement chaque plateforme avant chaque achat, c’est chronophage et personne ne le fait vraiment.

C’est pour ça que j’ai construit un comparateur de taux cashback directement sur chaque page marque de moncodepromo.fr. Avant d’acheter chez Bosch Home, chez Adidas ou chez n’importe quelle autre enseigne, le comparateur vous affiche en temps réel quelle plateforme vous rembourse le plus à cet instant précis.

Comment savoir si un taux de cashback est vraiment intéressant ?

Un taux brut ne veut rien dire tout seul.

8% chez une marque, c’est peut-être une affaire en or… ou son taux habituel un mardi pluvieux. Sans point de comparaison, vous ne pouvez pas savoir.

C’est pour ça que sur chaque page marque, je ne me contente pas d’afficher le taux du jour. Vous voyez aussi depuis quand on suit cette marque ainsi que le meilleur taux relevé sur la période. Une pastille vous dit en un coup d’œil si le taux actuel est haut, dans la moyenne, ou plutôt bas par rapport à son historique.

Concrètement : avant d’acheter chez Bosch Home ou ailleurs, vous savez si vous attrapez un pic ou un creux.

Le mot de la fin de Marius

Le cashback, c’est l’une des rares choses en finance personnelle où tout le monde gagne : les marques acquièrent des clients, les plateformes touchent une commission, et vous récupérez de l’argent sur des achats que vous auriez faits de toute façon.

La seule erreur, c’est de s’inscrire sur une seule plateforme et de s’y tenir aveuglément. Les taux bougent. Les offres boostées durent 24 heures. La vraie stratégie, c’est de comparer avant chaque achat. Ce réflexe-là, une fois pris, ne vous coûte que 10 secondes.

Continuer à acheter sans cashback en 2026, c’est un peu comme payer son café plus cher parce qu’on a oublié sa carte de fidélité. Sauf que là, la carte fonctionne dans 1 800 cafés à la fois.